경제 뉴스를 보다 보면 금리 인상, 기준금리 동결, 대출금리 상승 같은 말을 자주 보게 됩니다. 그런데 금리가 정확히 무엇인지 모르면 뉴스가 어렵게 느껴질 수 있습니다. 금리는 쉽게 말해 돈의 사용료입니다. 누군가에게 돈을 빌리거나, 은행에 돈을 맡겼을 때 그 대가로 붙는 비율을 뜻합니다.

예를 들어 친구에게 100만 원을 빌려주면서 1년 뒤에 105만 원으로 갚으라고 했다면, 추가로 받는 5만 원이 이자입니다. 이때 원금 100만 원에 대해 이자가 5만 원이므로 금리는 연 5%가 됩니다. 즉 금리는 돈을 빌린 사람이 돈을 사용한 대가로 얼마나 더 내야 하는지를 보여주는 숫자입니다.

금리는 왜 중요할까요?

금리는 개인의 생활과 경제 전체에 큰 영향을 줍니다. 특히 대출, 예금, 소비, 투자와 깊게 연결되어 있습니다.

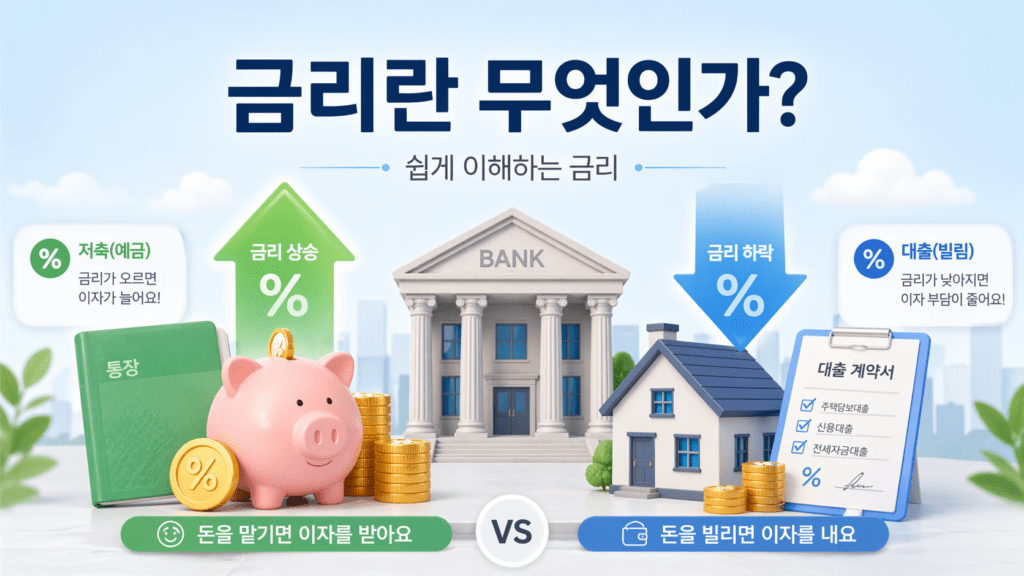

금리가 낮으면 돈을 빌리는 부담이 줄어듭니다. 예를 들어 대출금리가 낮을 때는 집을 사거나 사업을 시작하려는 사람들이 늘어날 수 있습니다. 매달 내야 하는 이자가 줄어들기 때문입니다. 반대로 금리가 높아지면 대출 이자가 커지기 때문에 사람들은 돈을 빌리는 것을 조심하게 됩니다.

예금도 마찬가지입니다. 금리가 낮으면 은행에 돈을 맡겨도 이자가 적게 붙습니다. 그래서 사람들은 예금보다 주식, 부동산, 펀드 같은 투자처를 찾기도 합니다. 반대로 금리가 높으면 은행 예금만 해도 꽤 괜찮은 이자를 받을 수 있어 안전한 예금을 선호하는 사람이 늘어납니다.

금리의 쉬운 예시

가장 쉬운 예로 대출을 생각해볼 수 있습니다. A씨가 은행에서 1,000만 원을 연 3% 금리로 빌렸다고 가정해보겠습니다. 단순 계산하면 1년 동안 내야 할 이자는 30만 원입니다.

하지만 같은 1,000만 원을 연 7% 금리로 빌린다면 1년 이자는 70만 원이 됩니다. 빌린 돈은 똑같이 1,000만 원이지만 금리에 따라 부담해야 하는 이자는 40만 원이나 차이가 납니다. 그래서 대출을 받을 때는 금리가 매우 중요합니다.

예금도 비슷합니다. 1,000만 원을 연 2% 예금에 넣으면 1년 뒤 세전 이자는 20만 원입니다. 그런데 연 4% 예금에 넣으면 세전 이자는 40만 원입니다. 같은 돈을 맡겨도 금리에 따라 받는 이자가 달라집니다.

기준금리란 무엇인가요?

금리를 이해할 때 꼭 알아야 할 개념이 기준금리입니다. 기준금리는 한 나라의 중앙은행이 정하는 대표 금리입니다. 우리나라에서는 한국은행이 기준금리를 결정합니다.

기준금리가 올라가면 은행들이 돈을 조달하는 비용도 올라가는 경우가 많습니다. 그러면 은행 대출금리와 예금금리도 함께 오르는 흐름이 생길 수 있습니다. 반대로 기준금리가 내려가면 대출금리와 예금금리도 낮아지는 경향이 있습니다.

물론 모든 금리가 기준금리와 똑같이 움직이는 것은 아닙니다. 개인의 신용점수, 대출 종류, 은행의 정책, 시장 상황에 따라 실제 금리는 달라질 수 있습니다. 하지만 기준금리는 전체 금리 흐름의 방향을 잡는 중요한 기준이라고 볼 수 있습니다.

금리가 오르면 어떤 일이 생길까요?

금리가 오르면 가장 먼저 대출 이자 부담이 커집니다. 주택담보대출이나 신용대출을 받은 사람은 매달 갚아야 할 이자가 늘어날 수 있습니다. 그래서 소비를 줄이고 지출을 조심하게 됩니다.

기업도 마찬가지입니다. 사업을 확장하기 위해 돈을 빌리려면 더 많은 이자를 내야 하므로 투자를 미루는 경우가 생깁니다. 이렇게 소비와 투자가 줄어들면 경제가 천천히 식을 수 있습니다.

대신 예금자에게는 좋은 점도 있습니다. 은행 예금이나 적금 금리가 올라가면 안전하게 돈을 맡기고 받을 수 있는 이자가 늘어납니다. 그래서 금리 상승기에는 예금과 적금에 관심을 갖는 사람이 많아집니다.

금리가 내려가면 어떤 일이 생길까요?

금리가 내려가면 돈을 빌리는 부담이 줄어듭니다. 대출 이자가 낮아지면 집을 사려는 사람이나 사업 자금을 마련하려는 사람이 늘어날 수 있습니다. 소비와 투자가 살아나면서 경제가 활발해지는 효과도 기대할 수 있습니다.

하지만 예금자 입장에서는 아쉬울 수 있습니다. 은행에 돈을 맡겨도 받을 수 있는 이자가 줄어들기 때문입니다. 그래서 낮은 금리 환경에서는 사람들이 더 높은 수익을 기대하며 주식, 부동산, 펀드 등으로 눈을 돌리기도 합니다.

금리와 물가의 관계

금리는 물가와도 관련이 깊습니다. 물가가 너무 빠르게 오르면 사람들이 생활비 부담을 크게 느끼게 됩니다. 이때 중앙은행은 금리를 올려 돈의 흐름을 조절하려고 합니다.

금리가 오르면 대출이 줄고 소비가 줄어드는 경향이 있습니다. 소비가 줄면 물건과 서비스에 대한 수요도 낮아지고, 물가 상승 속도가 완화될 수 있습니다. 반대로 경기가 너무 침체되어 소비와 투자가 부족하면 금리를 낮춰 경제에 돈이 더 돌도록 유도하기도 합니다.

금리를 볼 때 꼭 기억해야 할 점

금리는 단순히 은행 이자율만 의미하지 않습니다. 금리는 대출 부담, 예금 수익, 투자 방향, 부동산 시장, 물가, 경기 흐름까지 연결되는 중요한 경제 신호입니다.

금리가 높을 때는 빚을 줄이고 이자 부담을 관리하는 것이 중요합니다. 반대로 금리가 낮을 때는 대출을 쉽게 생각하기보다 상환 능력을 꼼꼼히 따져봐야 합니다. 낮은 금리라고 해서 무리하게 빚을 내면 나중에 금리가 올랐을 때 큰 부담이 될 수 있기 때문입니다.

마치며

금리는 돈의 사용료라고 이해하면 쉽습니다. 돈을 빌릴 때는 내야 하는 비용이고, 돈을 맡길 때는 받을 수 있는 보상입니다. 금리가 오르면 대출 부담은 커지고 예금 이자는 늘어납니다. 금리가 내려가면 대출 부담은 줄지만 예금 이자는 줄어듭니다.

경제를 처음 공부하는 사람이라면 금리부터 이해하는 것이 좋습니다. 금리를 알면 대출, 예금, 투자, 물가, 부동산, 경기 흐름을 훨씬 쉽게 이해할 수 있습니다. 결국 금리는 내 돈의 방향을 결정하는 중요한 기준입니다.